Ennakoivat indikaattorit ja heikentynyt luottamusilmapiiri enteilevät laskusuhdannetta. Loppuvuoden talousluvut näyttävät, missä asennossa vaikeaan talveen edetään. Palvelualojen välillä on eroja mutta kokonaisuutena palveluissa suhdannekäänne ei näy ensimmäisenä, Paltan pääekonomisti Martti Pykäri bloggaa.

Ennakoivat indikaattorit viittaavat talouskehityksen olevan heikkenemässä. Euroalueen luottamusindikaattori painui syyskuussa hieman alle pitkän aikavälin keskitason. Erityisesti kuluttajien luottamus on historiallisen heikko.

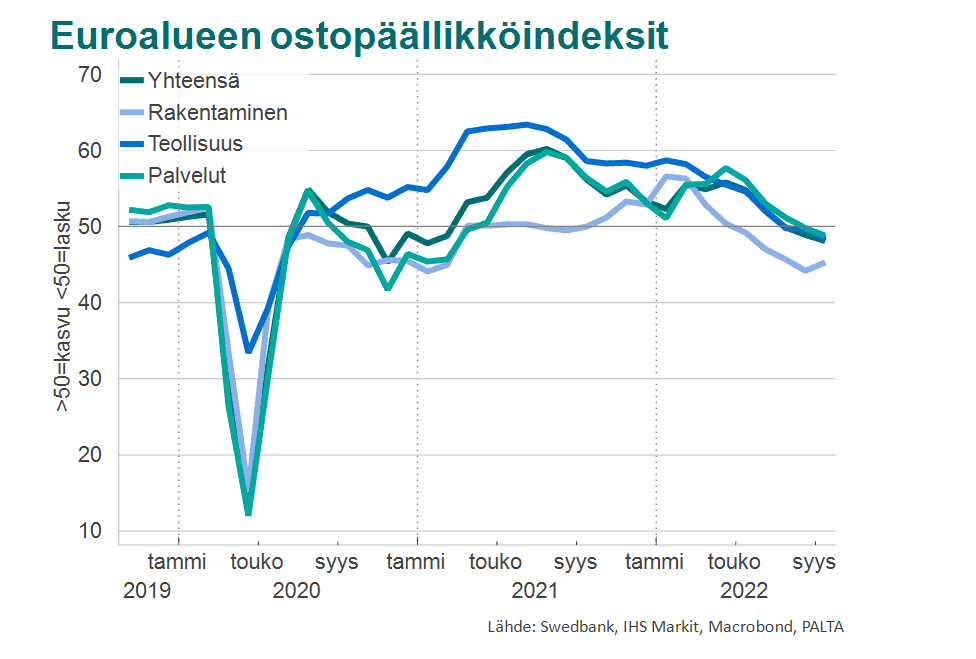

Myös yksityisen sektorin ostopäälliköiden raportoimista näkymistä kuten uusista tilauksista kertovat ostopäällikköindeksit ovat painuneet alle 50 pisteen, mikä viittaa talouden supistumiseen. Toimialoista heikoimmat lukemat on nähty rakentamisessa. Palveluiden pisteluku oli syyskuussa 48,8 ja teollisuuden 48,4.

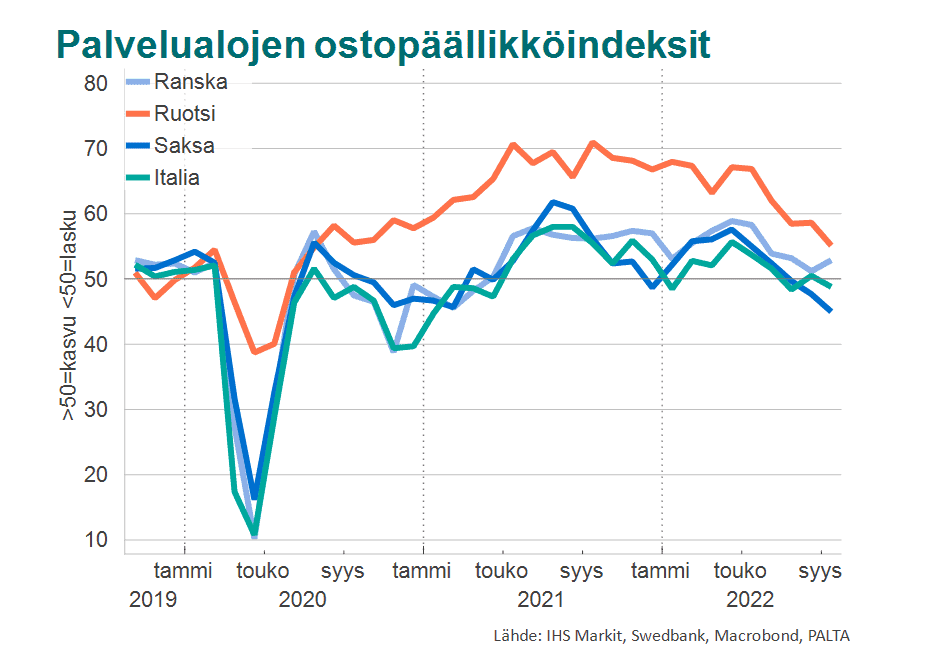

Euroaluetta painaa etenkin Saksan selvästi heikentynyt kasvunäkymä. Syyskuun lukema Saksan palvelualojen ostopällikköindeksissä oli tasan 45 pistettä, mikä oli selvästi heikoin lukema Euroopan suurissa talouksissa.

Ranskassa (53) ja Ruotsissa (55) palvelualat ovat ostopäällikköindeksien perusteella edelleen kasvulaidalla, vaikka alkuvuoden huipuista onkin tultu jo selvästi alaspäin.

Vastaavaa ostopäällikköindeksiä ei Suomesta julkaista. Indeksissä palveluihin sisältyy myös kaupan ala, jossa myyntimäärät ovat kääntyneet jo laskuun. Kulutusrakenne on palautunut ja siirtynyt palveluihin osin tavaroiden kustannuksella.

Palvelujen myynti pitänyt pintansa – toistaiseksi

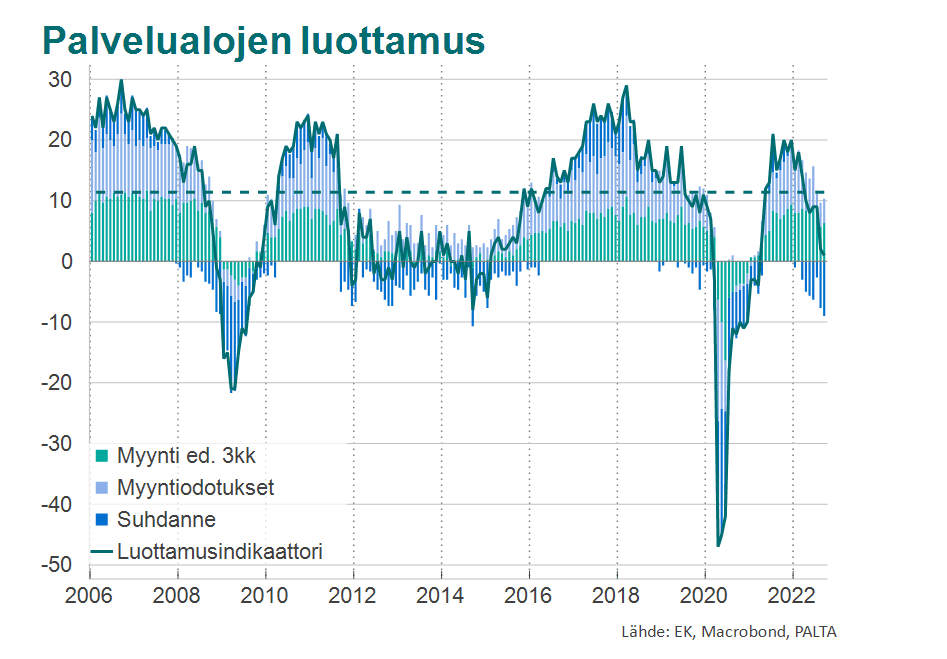

Palvelualojen luottamusindikaattori, joka ei sisällä kaupan alaa, on Suomessa lasketellut vuodenvaihteen huipusta lähelle nollatasoa.

Luottamusindikaattorin poikkeama omasta keskimääräisestä tasosta (+12) on meillä samaa luokkaa kuin Saksassa. Ruotsissa saldoluku on korkeampi sekä absoluuttisesti, että suhteessa omaan keskimääräiseen tasoon.

Luottamusindikaattori perustuu kolmen kysymyksen keskiarvoon: toteutunut myynnin kehitys, myyntiodotukset ja suhdannekehitys. Saldoluku saadaan, kun kasvua ennakoivien yritysten osuudesta vähennetään laskua ennakoivien yritysten osuus. Kun saldoluku on nollassa, positiiviset ja negatiiviset näkymät jakautuvat tasan 50/50.

Palvelualojen luottamusta on laskenut erityisesti heikentynyt suhdannetilanne.

Myyntiodotukset lähikuukausille ovat toistaiseksi pitäneet pintansa – saldoluku on ollut edelliset kolme kuukautta 12 pisteessä. Pidempään jatkuessa huonontunut suhdannetilanne tulee kuitenkin vääjäämättä realisoitumaan myös myyntimäärissä.

Loppuvuoden talousluvut näyttävät suunnan

Vuoden ensimmäisellä puoliskolla talous kehittyi verrattain hyvin. Sittemmin luottamusilmapiiri on heikentynyt merkittävästi. Ennakoivat indikaattorit ovat kääntyneet laskuun.

Keskeisten ennustelaitosten arvioiden mukaan Suomeen on odotettavissa lievä vuodenvaihteen ympärille ajoittuva taantuma. Ensi vuoden BKT:n kasvuennusteet vaihtelevat -0,5 prosentista +0,7 prosenttiiin.

Vuoden jälkimmäiseltä puoliskolta on vasta niukasti toteutuneeseen kehitykseen pohjautuvia tilastoaineistoja.

Taloustilastoihin kohdistuva mielenkiinto on nyt suurta, sillä loppuvuoden talousluvut näyttävät kuinka hyvin taloudellinen aktiviteetti pysyy yllä heikentyneessä toiminta- ja luottamusympäristössä. Tieto epävarmuuden realisoitumisesta taloudelliseen toimintaan näyttää myös, missä asennossa Suomen talous etenee kohti vaikeaksi ennakoitua talvea.

Alustavien tietojen perusteella taloudellisen aktiviteetin hiipuminen on toistaiseksi ollut melko vähäistä. Pankkien korttimaksuaineistojen perusteella raha liikkuu edelleen romahtaneesta kuluttajien luottamuksesta huolimatta.

Tilastokeskuksen kokeellisen pikaestimaatin mukaan talous oli elokuussa 1,4 prosentin vuosikasvussa. Heinäkuusta kasvua tuli 0,5 prosenttia. Vastaavasti OECD:n Google Trends -dataan pohjautuva viikkotason BKT-indikaattori oli syys-lokakuun vaihteessa 0,4 prosentin vuosikasvussa.

Suomen lähtötilanne talveen työllisyyden osalta hyvä

Suomen lähtötilanne tulevaan talveen on etenkin työllisyyden osalta hyvä. Erityisesti palvelualojen työllisyys on kasvanut selvästi. Palvelutalouden ei odoteta kokonaisuutena olevan laskusuhdanteen ensimmäinen eikä suurin kärsijä, mikä osaltaan ylläpitää työllisyyttä.

Palveluiden kulutuksen sijaan kotitaloudet vähentävät laskusuhdanteissa perinteisesti ensin suuria ja erityisesti lainarahoitteisia hankintoja. Moni yritys- ja kuluttajapalvelu perustuu myös jatkuvaan toimitukseen, mikä tasaa suhdanteiden vaikutusta.

Laskusuhdanne ja heikentynyt ostovoima nipistävät kuitenkin myös palveluiden kysyntää. Osalla aloista käänne on jo selvä. Esimerkiksi suhdanneherkällä mainonta- ja markkinointi -alalla liikevaihdon kasvu on jo taittunut ja myyntiodotukset ovat kesän jälkeen kääntyneet selvään laskuun.

- Lisää Suomen palvelutalouden näkymistä Paltan suhdannekatsauksesta.