Ukrainan sodan aiheuttama inflaatio ja talouden epävarmuus heijastuvat koronasta toipuvaan palveluvientiin. Palveluiden ulkomaankauppa on Suomessa toipunut hitaasti korona-ajan pudotuksesta ja kiinteähintainen volyymi edelleen alle 2019 tason. Palveluviennin taso ei ole Suomessa erityisen korkea suhteessa BKT:hen. Verrokkimaista vain Saksa jää vertailussa Suomen ja samalla euroalueen alapuolelle. Muut Pohjoismaat ja Viro ovat selvästi Suomea edellä. Suomalaisille palveluille on kuitenkin kysyntää ulkomailla.

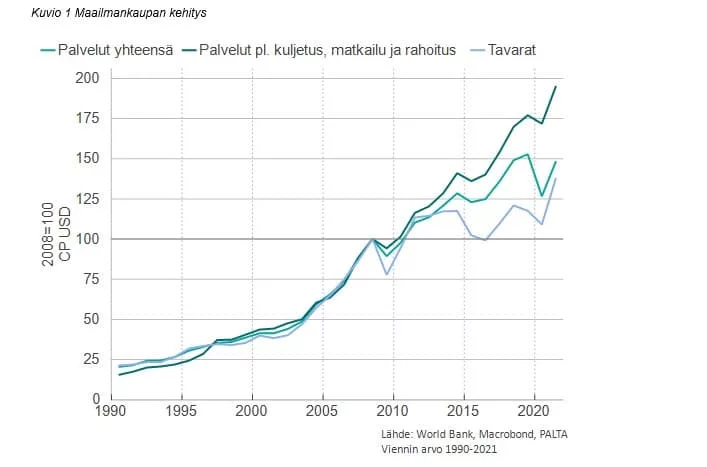

Palveluiden ulkomaankauppa eli palveluvienti ja palvelutuonti ovat kasvaneet 2000-luvulla ja erityisesti finanssikriisin jälkeisinä vuosina tavarakauppaa nopeammin.

Vuodesta 2008 muiden kuin kuljetus-, matkailu- ja rahoituspalveluiden vienti on kasvanut keskimäärin 6 % vuodessa, minkä seurauksena markkina on lähes kaksinkertaistunut. Mainittuihin muihin palveluihin lukeutuvat mm. erilaiset ICT- ja asiantuntijapalvelut.

Vastaavasti maailman tavaraviennin arvon nousu on ollut käytännössä pandemian jälkeisen hintojen nousun varassa.

Talouden palveluvaltaistuminen on tarkoittanut erilaisten palvelukomponenttien merkityksen kasvua teollisessa tuotannossa.

Suurempi muutos on tapahtunut kuitenkin digitaalisen kaupankäynnin ja palvelutarjonnan myötä. Kun kehittynyt tiedonsiirto on avannut sekä kuluttaja- että yritys- ja asiantuntijapalveluiden markkinat, palvelukauppa on irtaantunut tavarakaupasta.

Viimeaikaisessa kehityksessä huomio on kuitenkin keskittynyt tietointensiivisten palveluiden sijaan perinteisempiin kuljetukseen ja matkailuun, joihin pandemia vaikutti suuresti.

Suomen palveluvientiä painaa matkailun tasopudotus

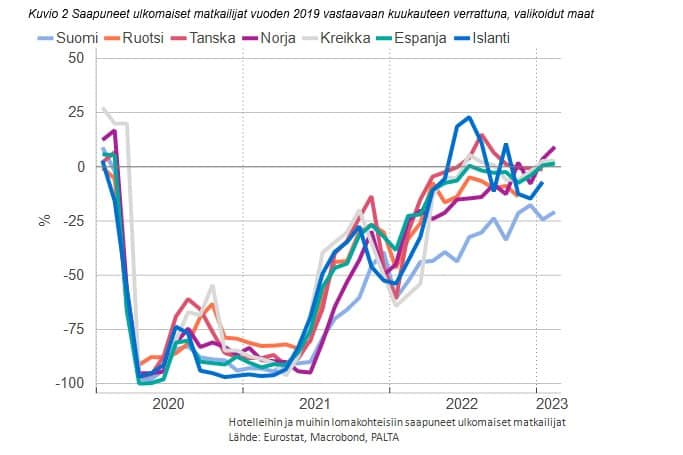

Matkustamiseen liittyi pandemian jäljiltä patoutunutta kysyntää, joka lähti purkautumaan rajoitustoimista luovuttaessa. Maiden eritahtinen avautuminen ja eroavaisuudet matkustuskäytännöissä vaikuttivat matkailumarkkinoiden uudelleenjakoon. Suomessa toipuminen lähti liikkeelle hitaasti.

Vaikka esimerkiksi työmatkojen on arvioitu vähentyneen etätyöskentelyn vuoksi, saapuneiden matkailijoiden määrä on Suomea lähellä olevissa maissa palautunut, ja paikoin jopa ylittänyt, vuoden 2019 tason. Suomen majoituskohteisiin on kuitenkin vielä kuluvan vuoden alussa saapunut noin 20 % vähemmän matkailijoita kuin vuonna 2019.

Heikentyneen saavutettavuuden vuoksi Suomen matkailuun on jäänyt tasopudotus, mikä näkyy selvästi kuljetus- ja matkailupalveluiden viennissä.

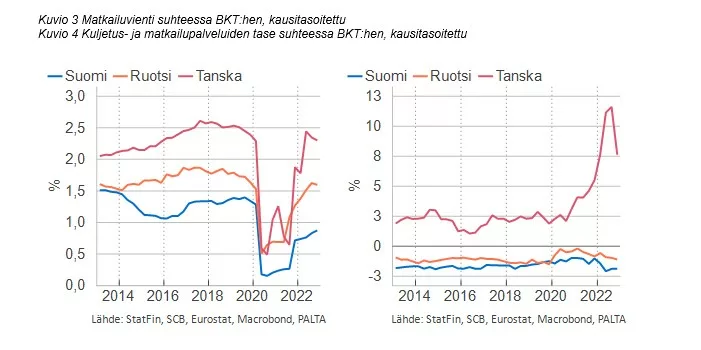

Matkailutulojen suhde BKT:hen on Ruotsissa ja Tanskassa palautunut kutakuinkin pandemiaa edeltäneelle tasolle. Suomessa, jossa matkailutulojen suhteellinen määrä on aiemminkin ollut vähäisempi, se on lähes puolittunut.

Matkailutulojen suhde BKT:hen on Ruotsissa ja Tanskassa palautunut kutakuinkin pandemiaa edeltäneelle tasolle. Suomessa, jossa matkailutulojen suhteellinen määrä on aiemminkin ollut vähäisempi, se on lähes puolittunut.

Vuonna 2019 matkailuviennin suhde BKT:hen oli 1,4 %, viime vuonna vain 0,8 %. Rahassa erotus tarkoittaa reilua 1,5 miljardia euroa. Lisäksi tulevat vielä kuljetuspalveluiden tulonmenetykset.

Suomen kuljetus- ja matkailutaseen alijäämä oli viime vuonna 4,8 miljardia euroa ja 1,8 % suhteessa BKT:hen. Ruotsissa alijäämä oli puolet pienempi. Tanskassa kuljetuspalveluiden tase on huomattavan ylijäämäinen mutta myös matkailutase oli viime vuonna plussalla.

Koska myös Suomesta ulospäin suuntautuva matkailu, eli matkailutuonti, oli vielä viime vuoden alussa normaalia vähäisempää, matkailutaseen alijäämä tulee saapuneiden matkailjoiden nykymäärillä kasvamaan.

Jotta saapuneiden matkustajien määrissä päästäisiin vuoden 2019 tasolle ilman venäläisten matkailijoiden määrän kasvua, muualta tulevan matkailun pitäisi kasvaa noin 30 %. Muualta kuin Aasiasta ja Venäjältä saapuvien matkailijoiden määrä oli vuodenvaihteen sesongilla 7 % kasvussa, joten kurottavaa riittää. Tilanne ei ole mahdoton mutta ei tule tapahtumaan itsestään.

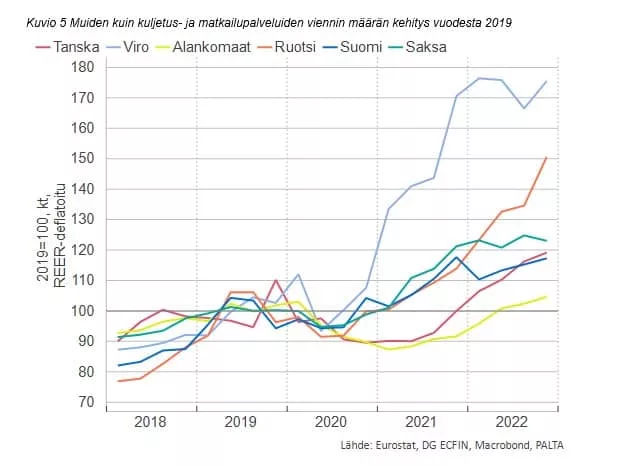

Muiden kuin kuljetus- ja matkailupalveluiden vienti notkahti pandemian seurauksena vain vähän. Reaalisella efektiivisella vaihtokurssilla deflatoitu viennin määrä on ylittänyt vuoden 2019 tason kaikissa vertailumaissa (Kuvio 5). Suomen vienti on näin arvioiden kasvanut kohtalaisesti mutta jää selvästi Ruotsin ja Viron kehityksestä.

Kasvun odotetaan jatkuvan

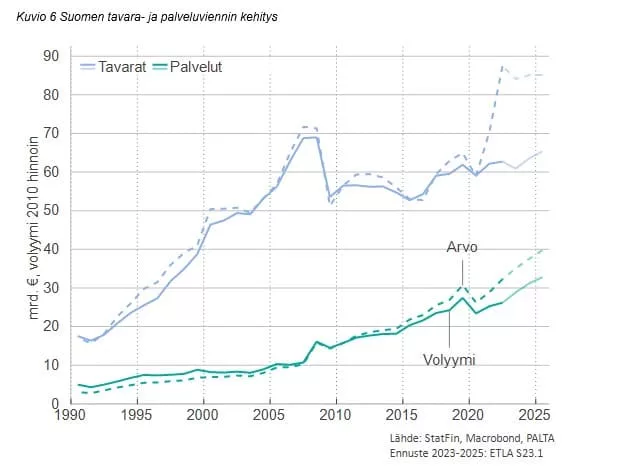

Vuonna 2022 Suomen palveluviennin arvo oli 32,3 miljardia euroa, mikä vastasi 27 % koko viennin arvosta. Palveluviennin odotetaan edelleen toipuvan erityisesti alamaissa olleen matkailun osalta.

Vuosina 2023-2027 palveluviennin volyymi kasvaa Etlan ennusteen mukaan keskimäärin 5,9 prosenttia vuodessa. Ennusteessa palveluiden osuus kokonaisviennin arvosta palautuu vuoteen 2025 mennessä takaisin 32 prosenttiin, mitä se oli myös ennen pandemian alkua. Palveluviennin ennakoidaan siis kasvavan tavaravientiä nopeammin myös jatkossa.

Vuosina 2023-2027 palveluviennin volyymi kasvaa Etlan ennusteen mukaan keskimäärin 5,9 prosenttia vuodessa. Ennusteessa palveluiden osuus kokonaisviennin arvosta palautuu vuoteen 2025 mennessä takaisin 32 prosenttiin, mitä se oli myös ennen pandemian alkua. Palveluviennin ennakoidaan siis kasvavan tavaravientiä nopeammin myös jatkossa.

Suomen palveluvienti on kasvanut nopeasti viime vuosikymmenenä. Koska markkinat ovat kasvaneet yleisestikin, Suomen menestyksen arvioimiseksi lukuja on verrattava muiden maiden kehitykseen.

Suomen palveluviennin kehitys ja kansainvälinen vertailu

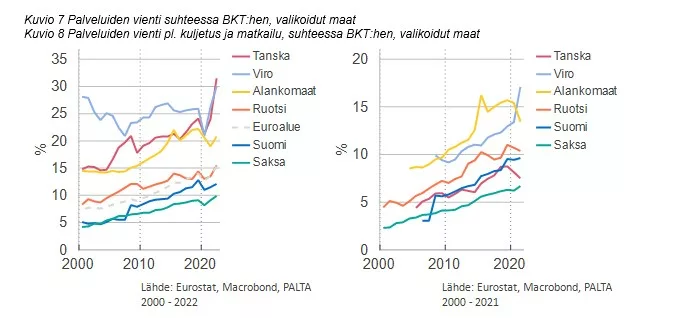

Palveluviennin suhde bruttokansantuotteeseen on Suomessa yli kaksinkertaistunut 2000-luvulla ja kasvanut kutakuinkin muiden maiden tahdissa. Osuus ei ole kuitenkaan erityisen korkea ja jää jopa alle euroalueen keskiarvon (Kuvio 6).

Pelkkä BKT-suhteen vertailu peittää alleen erot maiden talouksien rakenteissa. Kun palveluvientiluvuista poistetaan kuljetus ja matkailu (Kuvio 7), voidaan verrata digitaalisten, tai modernien osaamisintensiivisten palveluiden osuutta.

Kuljetuksen ja matkailun osuuden poisto muuttaa erityisesti Tanskan lukuja, sillä Tanska on merikuljetusten suurvalta. Viron osalta muutos on yllättävänkin pieni, vaikka maa saatetaan Suomessa helposti yhdistää turismiin. Viron palveluvienti on kasvanut voimakkaasti digitaalisten palveluiden vedolla. Alankomaista viedään erityisesti teknisiä kaupankäynnin ja muun liike-elämän asiantuntijapalveluita.

Suomessa muiden kuin kuljetus- ja matkailupalveluiden suhde BKT:hen oli 10 % vuonna 2021. Suhdeluku on lähes kasinkertaistunut finanssikriisin jälkeisinä vuosina. Ruotsissa osuus on ollut noin prosenttiyksikön korkeampi.

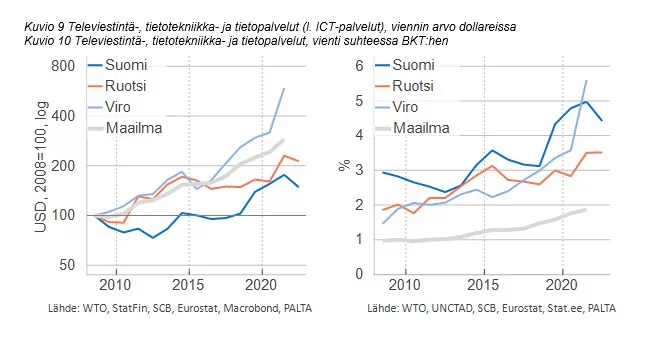

Televiestintä-, tietotekniikka- ja tietopalveluiden eli ICT-palveluiden vienti on viime vuodet vetänyt Suomen palveluvientiä. ICT-palveluiden suhde BKT:hen on Suomessa jopa korkeampi kuin Ruotsissa ja ylsi 5 prosenttiin vuonna 2021. Kun tason sijasta verrataan viennin kasvua finanssikriisiä edeltäneestä vuoden 2008 huipusta, Suomen kehitys näyttää kuitenkin vaatimattomalta. Lähtötaso on ollut verrattain korkea mutta kasvuluvuissa häviämme sekä Ruotsille ja Virolle että koko maailmankaupan kasvulle.

Suomen palveluvientitulojen osalta huomio on pitkälti kiinnittynyt ICT-palveluihin. ICT-palvelut, joihin lukeutuvat mm. ohjelmistot ja tietojenkäsittelypalvelut, kattoivat noin kolmanneksen koko palveluviennistä ennen koronapandemiaa.

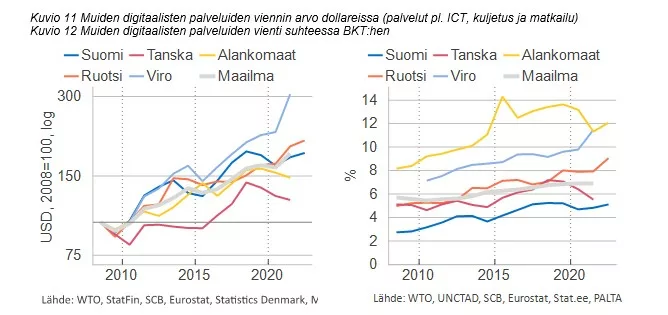

Suomen palveluvienti on keskittynyt kapealle sektorille, mikä näkyy hyvin verrattaessa muiden ”digitaalisten palveluiden” viennin suhdetta bruttokansantuotteeseen. Vaikka vienti on kasvanut kutakuinkin samaa tahtia kuin esimerkiksi Ruotsissa, taso on selvästi matalampi.

Kun vertailukohdaksi otetaan Suomen palveluviennin rakenne vuonna 2013 (mistä Tilastokeskuksen aikasarja alkaa) ja verrataan kehitystä kyseisten erien maailmankaupan kasvuun, Suomi näyttää alisuoriutujalta. Suomen palveluvienti on kasvanut maailmanmarkkinoita hitaammin.

Maailmanmarkkinoita hitaamman kasvun sekä palveluviennin kapea-alaisuuden seurauksena Suomen palvelutase, viennin ja tuonnin erotus, on ollut vuotta 2017 lukuunottamatta alijäämäinen myös matkailu poislukien.

Kaikissa muissa Pohjoismaissa ja Virossa palvelutase oli ylijäämäinen vuonna 2021. Vuonna 2022 tase painui alijäämäiseksi myös Ruotsissa mutta Suomessa alijäämä oli joka tapauksessa suurempi.

Palvelutaseeseen vaikuttaa viennin lisäksi luonnollisesti myös tuonti. Palvelujen osuus Suomen kokonaistuonnista on varsin suuri verrattuna moniin muihin EU-maihin, mikä on jo itsessään mielenkiintoinen havainto.

Palvelutaseeseen vaikuttaa viennin lisäksi luonnollisesti myös tuonti. Palvelujen osuus Suomen kokonaistuonnista on varsin suuri verrattuna moniin muihin EU-maihin, mikä on jo itsessään mielenkiintoinen havainto.

Maailmankaupan arvosta valtaosa on edelleen tavaroita, vaikka erityisesti kehittyneissä maissa palvelut kattavat suurimman osan taloudesta. Tavaroiden ja palveluiden erottaminen voi paikoin olla myös vaikeaa. Kansainvälisen kasvun ja jalostusasteen nostamisen näkökulmasta on kuitenkin olennaista tunnistaa palveluiden, eikä vähiten erilaisten digitaalisten palveluiden, markkinoiden kasvun tarjoama potentiaali. Palvelukaupan viimeisen vuosikymmenen keskimääräisellä kasvulla markkinoiden arvo kaksinkertaistuu vuoteen 2035 mennessä.

Lisää palveluviennin kehitysnäkymistä ja palvelualojen suhdannetilanteesta:

Tutustu kirjoittajaan