Näillä tiedoin koko vuoden lasku voisi Suomessa jäädä hyvinkin alle viiteen prosenttiin, vaikka talous ei loppuvuodesta juurikaan edes toipuisi.

Tämä olisi selvästi pienempi pudotus kuin ainakaan itse olen tähän asti uskaltanut odottaa. Viimeisimmät kotimaiset talousennusteetkin povaavat kuluvalle vuodelle keskimäärin noin seitsemän prosentin laskua.

Ennakkotiedot koronakriisin tähänastisista taloudellisista vaikutuksista ovat huojentavia. Epidemiaa ei kuitenkaan ole vielä selätetty ja loppuvuodesta on odotettavissa vaikea.

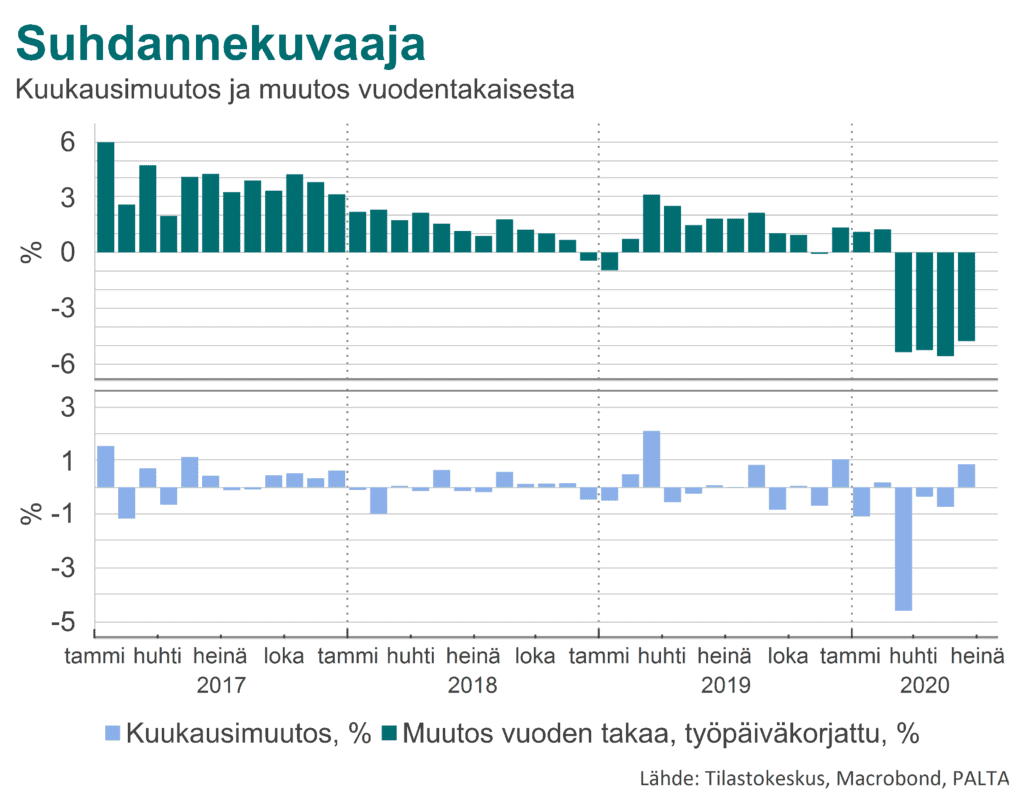

Koronakriisin rantauduttua Suomeen maaliskuussa suhdannekuvaajan mukainen talouden kokonaistuotanto repsahti 5,4 prosenttia vuodentakaisesta. Kesäkuussa tuotanto jäi 4,8 prosenttia viime vuoden vastaavasta ajanjaksosta elvyttyään maltilliset 0,9 prosenttia edellisestä kuukaudesta. Kokonaistuotannon tasolla kuukausien väliset erot näyttävät yllättävänkin pieniltä.

Kuten maaliskuisen romahduksen, myös kesäkuussa tapahtuneen varovaisen toipumisen taustalla on palvelualojen kehitys. Kaupan ja palveluiden yhteenlaskettu tuotanto jäi kesäkuussa 4,7 prosenttia vuodentakaisesta, mutta parani kuitenkin toukokuun pohjalukemista (-6,8 %). Näin kokonaistuotanto elpyi, vaikka jalostuksessa (teollisuus + rakentaminen) mentiinkin alaspäin.

Palveluiden yhteenlaskettu myynnin volyymi jäi kesäkuussa 11 prosenttia vuodentakaisesta. Edellisestä kuukaudesta myynti kuitenkin kasvoi kaikilla palvelutoimialoilla.

Kriisin alkuvaiheessa pahimmin kärsineillä aloilla, erityisesti henkilökohtaisissa palveluissa, liiketoiminta on toipunut jo selvästi. Normaalitasosta oltiin kesäkuussa kuitenkin vielä kaukana.

Samalla monilla kokonaistaloudellisesti painavilla asiantuntija-aloilla lähitulevaisuuden odotukset ovat hyvin epävarmoja ja tilauskirjat ohenevat. Myös teollisuuden ja rakentamisen loppuvuoden näkymät heijastuvat monien yrityspalveluiden kysyntään.

Sekä talouden sukellus että palautuminen näyttävät tapahtuvan palvelualat edellä. Kriisin kestoa tai tautitilanteen kehitystä loppuvuonna ei kuitenkaan tiedä vielä kukaan.

Lisätietoa palvelualojen työllisyys- ja talousnäkymistä on luvassa syyskuussa, kun julkaisemme Palvelujen suhdanteet -katsauksen.

Paltan kesäkuussa tekemän koronakyselyn tuloksiin voi tutustua täällä.

Kirjoittaja on Paltan pääekonomisti.

Pysy ajan tasalla palvelualoja ja työmarkkinoita koskevista aiheista, seuraa meitä sosiaalisen median kanavissamme Twitterissä, LinkedInissä, Instagramissa ja Facebookissa sekä liity neljä kertaa vuodessa ilmestyvän uutiskirjeen tilaajaksi.