Palveluiden kasvu taittuu. Lyhytaikainen taantuma ei kuitenkaan romahduta työllisyyttä, sillä työvoimapulassa työntekijöistä pidetään kiinni entistä tiukemmin.

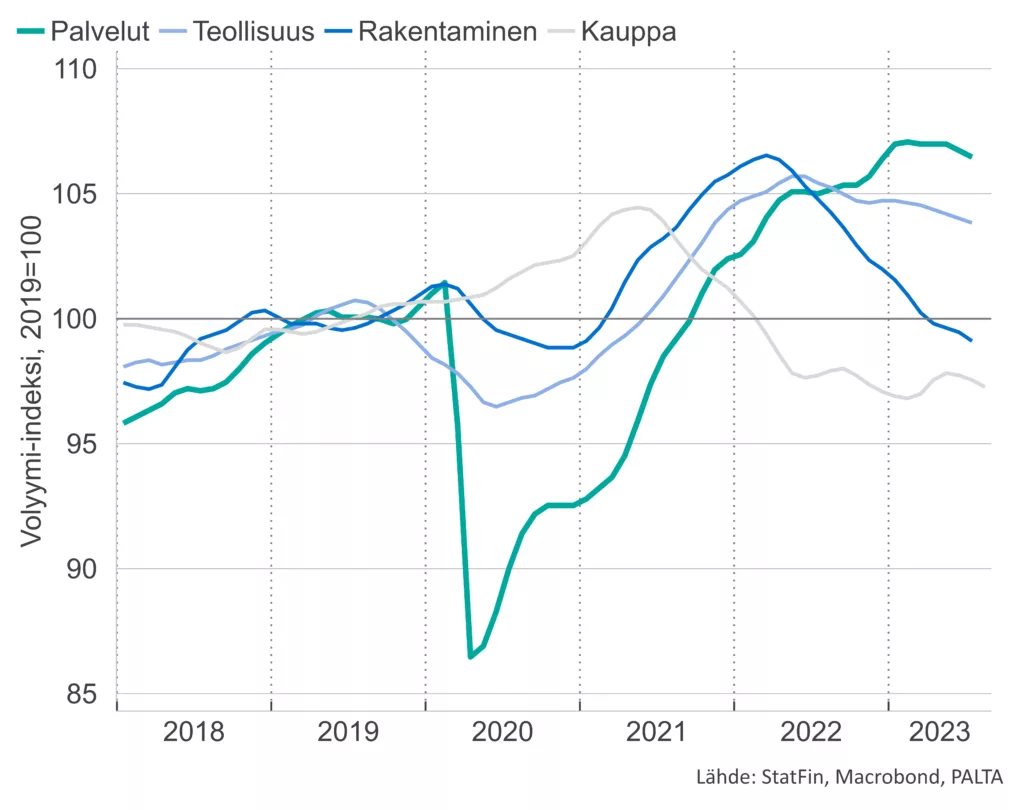

Suomen talous on sinnitellyt hitaassa kasvussa pitkälti palvelualojen aktiviteetin ansiosta. Päätoimialojen tuotantovolyymien trendit erkanivat jo viime vuonna. Kiristynyt rahapolitiikka näkyy pääomavaltaisessa toiminnassa, erityisesti rakentaminen vähentyy.

Kuvio 1 Jalostuksen ja palveluiden tuotanto on kehittynyt eri suuntiin

Palvelualoista investointikysynnän merkitys on suurin informaatio- ja viestintä-alalla. Kiristyneiden rahoitusolosuhteiden ja korkoepävarmuuden vaikutukset toimialan kokonaistuotantoon jäävät oletettavasti kuitenkin maltillisiksi verrattuna rakennusinvestointien vähenemisen välillisiin vaikutuksiin esimerkiksi arkkitehti- ja suunnittelutoimistoihin. Myös kuljetus- ja työnvälityspalvelut myyvät merkittävän osan tuotannostaan rakennusalalle.

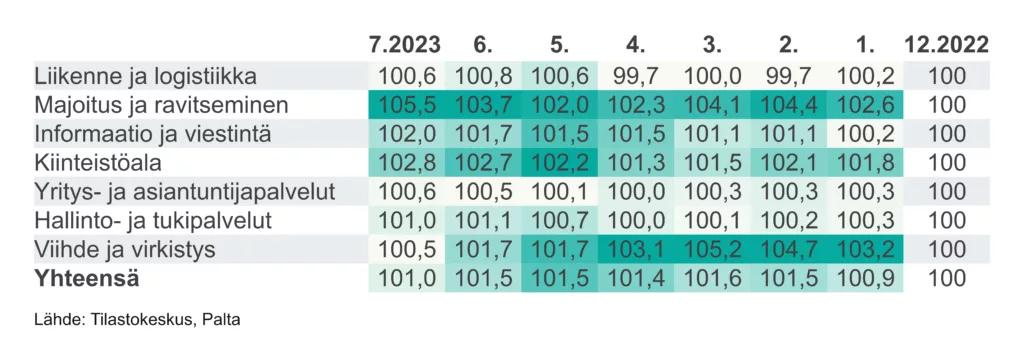

Kuvio 2 Palvelualojen liikevaihdon volyymin kehitys vuonna 2023

Kuviossa 2 jokaisen kuukauden korkeimmat arvot on korostettu tummennuksella. Aloista selvimmin korostuvat viihde, virkistys sekä majoitus ja ravitseminen, jotka ovat toipuneet pandemian jäljltä hyvään kasvuun.

Myös kiinteistöpalveluiden volyymi on kasvanut selvästi. Alan liikevaihdosta yli 80 prosenttia muodostuu vuokraustoiminnasta, jonka kasvu peittää alleen hyytyneen asuntokaupan vaikutuksen.

Vain liikenteessä ja logistiikassa volyymi on paikoin käynyt vuodenvaihteen tason (100) alapuolella. Vaikka matkustajaliikenne on vilkastunut, tavaralogistiikka on vähentynyt.

Kokonaisuutena palvelualojen volyymi taittui laskuun kesäkuussa ja myynnin määrän odotetaan vähenevän talvikuukausina. Palveluiden luottamusindikaattorin myyntiodotuksia kuvaava saldoluku on ollut hitaassa luisussa keväästä 2022 lähtien. Syyskuun saldoluku oli 6 pistettä pitkän aikavälin keskiarvon ollessa 17 pistettä.

Kuinka käy työllisyydelle?

Suhdannevaihtelut näkyvät perinteisesti voimakkaammin jalostuksessa, eli teollisuudessa ja rakentamisessa, kuin palveluissa. Palveluiden kysyntä on tasaisempaa.

Palvelut sisältävät hyvin erityyppisiä aloja, mutta keskimäärin ne ovat jalostukseen verrattuna korostuneen työvoimaintensiivisiä. Talouden korkeimmat, suorat ja epäsuorat vaikutukset huomioivat työllisyyskertoimet löytyvät rakentamisen ohella nimenomaan palvelualoilta.

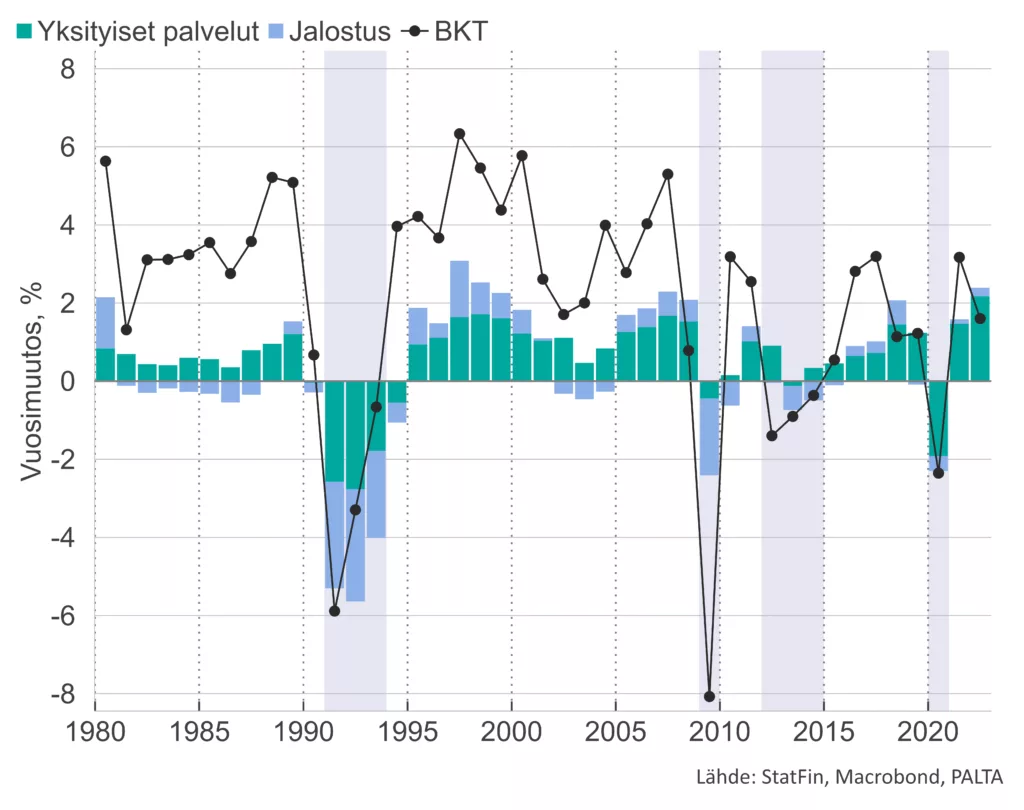

Kuviossa 3 on esitetty bruttokansantuotteen sekä työllisten määrän muutos jalostuksessa ja yksityisissä palveluissa. Jalostuksen suhdanneherkkyys näkyy palveluita suurempina työllisyyden muutoksina.

Kuvio 3 BKT:n ja työllisten määrän muutos yksityisissä palveluissa ja jalostuksessa

Palveluiden ja jalostuksen kontribuutioita vertaillessa on syytä huomioida myös alojen suhteellinen koko. Kuvion esittämällä ajanjaksolla 1980-2022 yksityisten palveluiden osuus työllisistä on kasvanut 35 prosentista 50 prosenttiin.

Esimerkiksi vuonna 2013 yksityisten palveluiden osuus työllisistä oli 48 prosenttia ja jalostuksen osuus 23 prosenttia. Kun palveluiden ja jalostuksen yhteenlaskettu työllisyys väheni 0,8 prosenttia jalostuksessa työllisyys väheni 2,7 prosenttia ja palveluissa 0,3 prosenttia.

Kun talous on supistunut, työllisyys on vuotta 2020 lukuun ottamatta vähentynyt aina pääosin jalostuksesta. 1990-luvun lamassa ja eurokriisin vuosina palveluiden työllisyys väheni vasta kun BKT supistui toista vuotta peräkkäin.

Talousennusteissa odotetaan ensi vuodelle keskimäärin kituliasta noin 0,5 prosentin kasvua. Negatiivinen kasvuperintö huomioiden talouden aktiviteetin odotetaan piristyvän vuoden edetessä. Inflaation hidastuessa talouden reaalinen ostovoima vahvistuu ja korkonäkymä selkiytyy.

Lomautuksia ja irtisanomisia tullaan näkemään. Suurempi työllisyyden notkahdus ja sitä seuraava, itseään ruokkiva laskuspiraali todennäköisesti kuitenkin vältetään, mikäli suhdanteen heikkeneminen jää lyhytaikaiseksi.

Kun osaavaa työvoimaa on vaikeasti saatavilla palvelualojen yritykset pyrkivät pitämään kiinni työvoimasta entistäkin hanakammin. Koronarajoitusten poistumisen jälkeiset rekrytointiongelmat ovat edelleen tuoreessa muistissa.

Samalla on kuitenkin tiedostettava, että suhdanne heikkenee nyt ensisijaisesti inflaation ja kiristyneen rahapolitiikan seurauksena. Mikäli valuutta-alueen inflaatio ei taitu odotetusti, on mahdollista, että Suomen tilanteesta tulee vielä tukala. Euroalueen rahapolitiikkaa ei mitoiteta Suomen lukujen perusteella.

Tutustu kirjoittajaan