Koronapandemialla on ollut dramaattisia vaikutuksia palveluiden ulkomaankauppaan. Vaikka markkinoiden elpyminen on jo käynnissä, Suomen näkymät ovat epävarmat ja olemme jäämässä pahasti jälkeen esimerkiksi länsinaapuristamme Ruotsista.

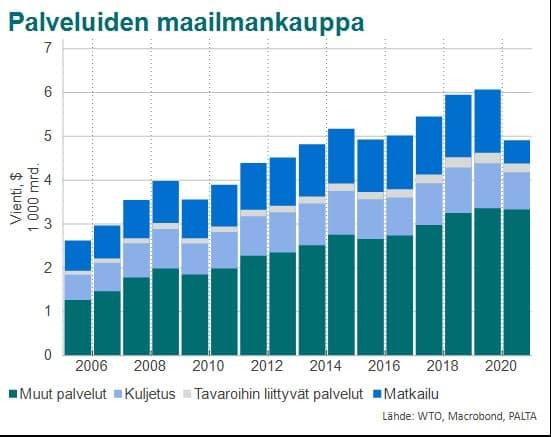

WTO:n ennakkotietojen mukaan palvelujen maailmankaupan arvo väheni 19 prosenttia vuonna 2020. Palvelukaupan vähenemisestä 79 prosenttia tuli matkailusta ja 16 prosenttia kuljetuksesta. Kuljetuspalveluiden viennin arvon vähenemistä hillitsi osaltaan logistiikkakustannusten nousu. Henkilöliikenteen näkymät ovat edelleen epävarmoja ja matkailun elpymiseen odotetaan menevän vielä useampi vuosi.

Vaikka myös muiden palveluiden viennin vahva kasvu tyssäsi pandemiaan, niiden maailmankaupan arvo väheni vuonna 2020 vain vajaalla prosentilla.

Maailmankaupan kasvua vetäneisiin muihin palveluihin kuuluvat muun muassa erilaiset liike-elämän asiantuntijapalvelut (42 %), ICT-palvelut (20 %), rahoitus- ja vakuutuspalvelut (20 %), sekä rojalti- ja lisenssimaksut (12 %).

EU:ssa elpyminen alkoi aiemmin kuin Yhdysvalloissa

Palveluiden ostopäällikköindeksit ovat jo selvästi kasvusuuntaisia kaikilla talousalueilla, myös Euroopassa. Maaliskuussa julkaistu WTO:n ennakoiviin indikaatoreihin perustuva palvelukauppabarometri povaakin vuodelle 2021 kasvua, joskin hyvin eritahtista. Erityisesti rahoituspalveluiden ja tavaralogistiikan kysyntä näyttää vahvalta.

Sen sijaan ICT-palveluiden näkymä on hieman yllättäenkin heikentynyt. WTO:n arvio perustuu informaatio- ja viestintäpalvelujen alkuvuoden tuotannon ja työllisyyden kehitykseen suurimmilla markkinoilla.

Ainakin viime vuoden lopulla ICT-palveluiden vienti kuitenkin vielä veti, mikä yhdessä rahoituspalvelujen menekin kanssa pitkälti selittää myös EU:n palveluviennin ripeää elpymistä. Vuoden 2020 loka-joulukuussa ICT-palvelujen vienti EU:n alueelta oli yli 52 miljardin euroa, mikä oli yksittäisen vuosineljänneksen ennätys ja 8 prosenttia yli vuodentakaisen arvon.

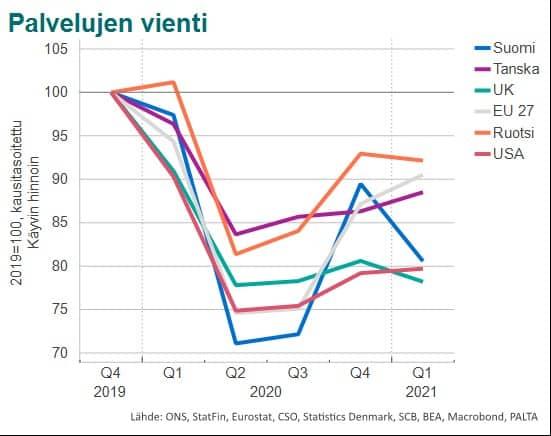

EU:ssa palveluvienti olikin vuoden 2021 ensimmäisellä neljänneksellä vain kymmenyksen jäljessä vuoden 2019 lopun tasoa. Elpyminen on ollut jopa nopeampaa kuin USA:ssa. Henkilöliikenteen vähenemisestä kärsineiden kuljetuksen ja matkailun osuus on sekä EU:ssa että USA:ssa samaa tasoa: kolmannes kokonaisviennin arvosta vuonna 2019.

Ennakkotietojen perusteella muiden kuin kuljetus- ja matkailupalveluiden viennin arvo ylittää EU:ssa vuoden 2019 lopun tason jo kuluvan vuoden alkupuoliskolla. Ilmiö selittyy kuitenkin melko suurelta osin Irlannin viennillä, joka on kasvanut pandemian aikana merkittävästi. Irlanti kattoi viime vuoden loka-joulukuussa peräti 21 prosenttia koko talousalueen palveluviennistä.

Suomen palveluvienti kärsinyt monia muita maita enemmän – taustalla pitkälti kuljetus- ja matkailupalvelut

Suomen palveluvienti otti alkuvuodesta selvää takapakkia. Ylipäänsä Suomen palveluvienti on pärjännyt korona-aikana suhteellisen heikosti. Vienti väheni vuonna 2020 yhteensä 17 prosenttia kun tuonti väheni 15 prosenttia. Esimerkiksi Ruotsissa vastaavat luvut olivat 14 ja 11 prosenttia.

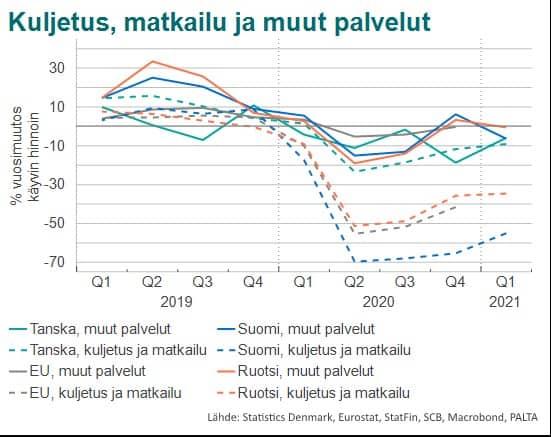

Kuljetus- ja matkailupalveluja on syytä tarkastella erikseen, sillä niiden tilanne poikkeaa merkittävästi muista palveluista ja näkymät ovat edelleen hyvin epävarmat.

Kuljetuksen ja matkailun yhteenlaskettu osuus palveluviennistä on sekä Suomessa että Ruotsissa noin neljänneksen. Suomessa ilmaliikenteenteen osuus kuljetuspalveluista on kuitenkin selvästi korkeampi (48 %) kuin Ruotsissa (32 %).

Vuoden ensimmäisellä neljänneksellä Suomen kuljetuspalveluiden viennin arvo oli edelleen 39 prosenttia alle vuoden 2019 tason. Ruotsissa eroa oli 27 prosenttia ja Saksassa vain 13 prosenttia.

Logistinen saavutettavuus vaikuttaa myös matkailutuloihin. Suomen matkailuvienti väheni viime vuoden aikana 65 prosentilla kun Ruotsissa pudotusta tuli 54 prosenttia ja Saksassa 48 prosenttia.

Suomen kuljetus- ja matkailupalveluista saamat vientitulot ovat vuoden aikana vähentyneet 4,8 miljardilla eurolla koronaa edeltävästä tasosta.

Onkin selvää, että Suomen vienti kärsii matkustusrajoituksista ja henkilöliikenteen vähenemisestä monia muita maita enemmän.

Länsinaapurin palveluviennin toipuminen Suomea nopeampaa

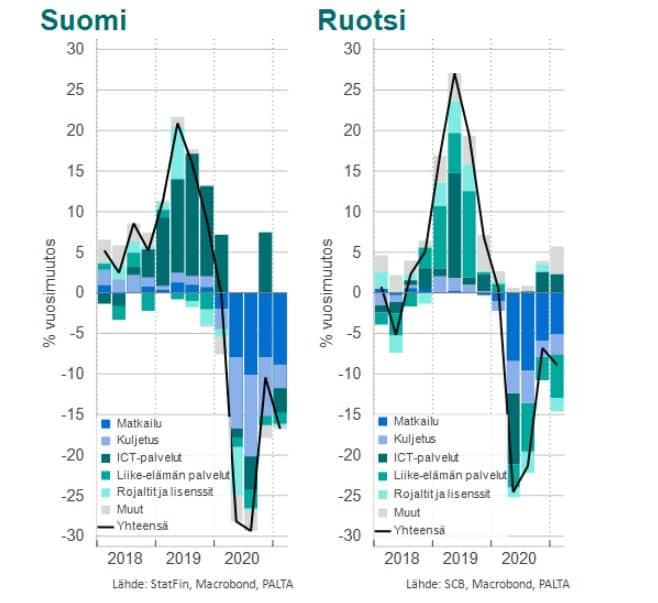

Suomi näyttää jäävän jälkeen Ruotsista myös muiden kuin kuljetus- ja matkailupalveluiden osalta. Ruotsissa muiden kuin kuljetus- ja matkailupalvelujen vienti saavutti kuluvan vuoden ensimmäisellä neljänneksellä jo lähes vuodentakaisen tasonsa, kun Suomessa kurottavaa jäi edelleen kuusi prosenttia.

Tämä siitäkin huolimatta, että Ruotsissa liike-elämän asiantuntijapalveluiden vienti on kehittynyt jopa heikommin kuin Suomessa.

Ruotsin palveluviennin rakenne ja kasvu ovat kuitenkin laaja-alaisempia. Esimerkiksi ylläolevan kuvion muihin eriin lukeutuvien henkilökohtaisten, kulttuuri- ja virkistyspalveluiden vienti kasvoi koronavuotena 17 prosenttia ja rahoituspalveluiden vienti 11 prosenttia.

Länsinaapurin palveluvienti tuleekin ponkaisemaan reippaaseen kasvuun, kun edelleen alavireessä olevien vientierien markkina lähitulevaisuudessa normalisoituu.

Koronaa edeltävinä viitenä vuotena olemme kuroneet palveluiden viennissä Ruotsia kiinni. Viennin arvo on kasvanut keskimäärin 9,6 prosenttia ja volyymi 8,6 prosenttia vuodessa.

Pitkällä aikavälillä suurin kasvupotentiaali korkean osaamisen asiantuntijapalveluissa

Suomen kasvu on nojannut erityisesti ICT-palveluihin eli televiestintä-, tietotekniikka- ja tietopalveluihin, joiden vienti kasvoi myös viime vuonna vahvan viimeisen vuosineljänneksen ansiosta. Samalla ICT-palveluiden osuus koko palveluviennin arvosta kipusi peräti 44 prosenttiin.

Palveluviennin arvo suhteessa BKT:hen on kasvanut kymmenessä vuodessa 7,9 prosentista 12,8 prosenttiin (2019). Vertailun vuoksi Ruotsissa palveluvienti oli 14,4 ja Tanskassa 23,9 prosenttia suhteessa BKT:hen. Muiden kuin kuljetus- ja matkailupalvelujen viennin ylijäämä suhteessa BKT:hen on Suomessa heilunut vajaassa yhdessä prosentissa ja Ruotsissa vajaassa kahdessa prosentissa.

Suomen palveluviennin lähitulevaisuuden kehitys riippuu pitkälti siitä, kuinka henkilöliikenne ja matkailu lähtevät pandemian jäljiltä normalisoitumaan ja kuinka markkina-osuudet jakautuvat.

Pidemmällä aikavälillä suurin kasvupotentiaali liittyy kuitenkin korkean osaamisen asiantuntijapalveluihin, joiden kasvavilla markkinoilla Suomen on pysyttävä mukana.

Muiden kuin kuljetus- ja matkailupalvelujen, käytännössä ICT-palvelujen, vienti maailmatalouden kasvua vetäviin maihin Amerikkaan ja Aasiaan on kasvanut läpi pandemian, mikä onkin ehdottoman positiivinen asia.

Kuljetus- ja matkailupalveluiden elpyminen näköpiirissä aikaisintaan 2022, muiden palveluiden odotetaan toipuvan kuluvan vuoden aikana

Paltan teknisen ennusteen mukaan palveluiden vientikysyntä kasvaisi kuluvan vuoden aikana 25 prosenttia, mikä käytännössä tarkoittaisi että vienti palaisi pandemiaa edeltävälle tasolle jo vuoden jälkipuoliskolla. Näkymä ei valitettavasti ole kuitenkaan aivan näin ruusuinen.

Vaikka tavaraliikenne vetää kuljetuspalvelujen viennin toipuminen kokonaisuutena venyy väistämättä ainakin vuoteen 2022. Matkailun osalta kuluvaa vuotta on tärveltynyt jo yli puolet, joten koko vuoden matkailutulojen ostalta kasvu on parhaimmillaankin hyvin maltillista.

Vaikka muiden kuin kuljetus- ja matkailupalveluiden vienti näyttää palautuvan jo kuluvan vuoden aikana, kokonaisuutena Suomen palveluvienti saavuttaa pandemiaa edeltävän tason aikaisintaan ensi vuonna.